题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某公司只生产一种产品,2012年销售收入为1000万元,税前利润为100万元,变动成本率为60%。 要求:计算该公司2012年的固定成本;

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“已知:某公司只生产一种产品,2012年销售收入为1000万元,税前利润为100万元,变动成本率为60%。 要求:计算该公司2012年的固定成本;”相关的问题

更多“已知:某公司只生产一种产品,2012年销售收入为1000万元,税前利润为100万元,变动成本率为60%。 要求:计算该公司2012年的固定成本;”相关的问题

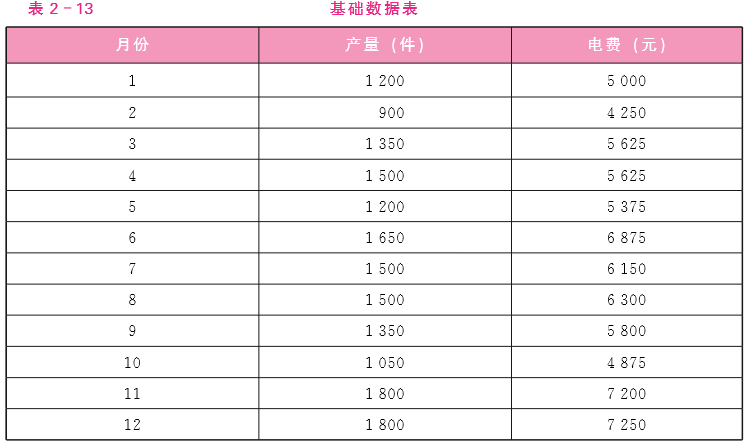

第1题

第2题

2. 某公司生产一种产品,20×3年和20×4年的有关资料如表2-12所示。 要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

第3题

某厂只生产一种产品,第一、第二年的生产量分别为 170000 件和 140000件,销售量分别为 140000 件和 160000 件。存货的计价采用先进先出法。每单位 产品的售价为 5 元。生产成本:每件变动成本为 3 元(其中包括直接材料 1.3 元、 直接人工 1.5 元、变动制造费用 0.2 元);固定性制造费用每年的发生额为 150000元。营业费用与管理费用:变动性费用为销售收入的 5%;固定性费用每年发生 额为 65000。 要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法确定第一 年和第二年的税前利润: (2)具体说明第一年和第二年分别采用两种成本计算法据以确定的税前利 润发生差异的原因。

第6题

英国生产的产品.中国某公司自新加坡购买,从新加坡起运经香港转运至中国,填写报关单时起运国(地区)为()。

A.英国

B.新加坡

C.香港

D.不用填

第7题

.jpg)

A.500

B.520

C.524

D.530

第8题

某公司所生产的U盘使用了其品牌产品“移动硬盘”的注册商标,那么,该公司(34)的商标专用权。

A.享有了其U盘

B.不享有其U盘

C.享有移动硬盘和u盘

D.不享有移动硬盘和u盘

第9题

某公司所生产的U盘使用了其品牌产品“移动硬盘”的注册商标,那么,该公司______的商标专用权。

A.享有了其U盘

B.不享有其U盘

C.享有移动硬盘和U盘

D.不享有移动硬盘和U盘

第10题

[注:请列出计算公式和计算步骤,只写答案无分]

第11题

A.正确

B.错误