题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据GL公司2016年的利润表,该公司当年的营业收入为4245777.29万元,营业成本为3195597.94万元。则该公司的销售毛利率是()。

A.25%

B.24.73%

C.26.73%

D.20.73%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.25%

B.24.73%

C.26.73%

D.20.73%

答案

更多“根据GL公司2016年的利润表,该公司当年的营业收入为4245777.29万元,营业成本为3195597.94万元。则该公司的销售毛利率是()。”相关的问题

更多“根据GL公司2016年的利润表,该公司当年的营业收入为4245777.29万元,营业成本为3195597.94万元。则该公司的销售毛利率是()。”相关的问题

第1题

A.8.00

B.6.02

C.9.32

D.3.32

第2题

A.75.08

B.57.37

C.46.43

D.3.32

第3题

A.75.08

B.57.37

C.46.43

D.3.32

第4题

A.83.73

B.179.73

C.383.73

D.402.82

第5题

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。

第6题

第7题

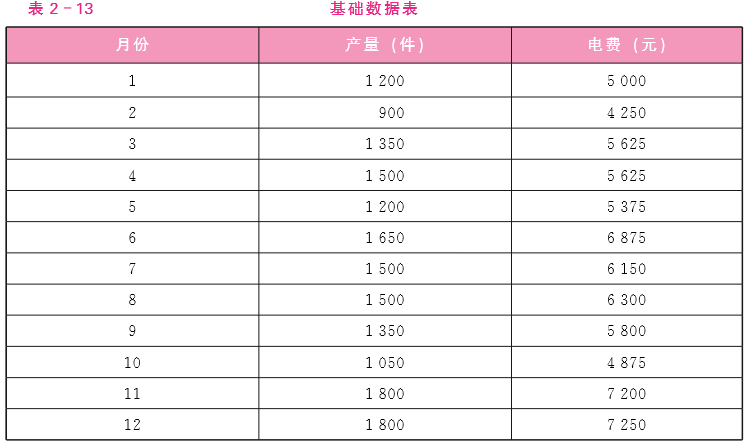

2. 某公司生产一种产品,20×3年和20×4年的有关资料如表2-12所示。 要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

第8题

甲公司为增值税一般纳税人,位于珠海,专门从事家用电器生产和销售。2016年6月发生如下事项:

(1)将自产的冰箱、微波炉赠送给偏远地区的小学,该批冰箱和微波炉在市场上的含税售价共为58.5万元。

(2)将自产的家用电器分别移送上海和深圳的分支机构用于销售,不含税售价分别为250万元和300万元,该公司实行统一核算。

(3)为本公司职工活动中心购入健身器材,取得的增值税专用发票上注明的金额为20万元,增值税额为3.4万元。

要求:

根据上述资料和增值税法律制度的规定,回答下列问题(答案中的金额单位用“万元”表示):

(1)事项(1)中,甲公司是否需要缴纳增值税?如果需要,简要说明理由并计算销项税额;如果不需要,简要说明理由。

(2)事项(2)中,甲公司是否需要缴纳增值税?如果需要,简要说明理由并计算销项税额;如果不需要,简要说明理由。

(3)事项(3)中,甲公司负担的进项税额是否可以抵扣?简要说明理由。

第9题

第10题

(1)2016年6月31,未来公司自行建造办公楼,在建设期间,未来公司购进一批工程物资,价款为2808万元,增值税为477.36万元,该批物资已验收入库,款项以银行存款支付,该批物资全部用于办公楼工程项目。未来公司为建造工程,领用本公司生产的库存商品一批,成本388万元,另支付在建工程人员薪酬804万元。

(2)2016年12月,该办公楼达到预定可使用状态并投入使用。该办公楼预计使用寿命为25年,预计净残值为0,采用直线法计提折旧。

(3)2017年12月31日,由于未来公司与乙公司签订了租赁协议,将该办公大楼经营租赁给乙公司,租赁期为5年,年租金为520万元,租金于每年年末支付。租赁期开始日为2017年12月31日。

(4)2018年12月31日,由于未来公司资金紧张,未来公司与乙公司协商后决定,将该建筑物出售给乙公司,售价为4700万元,增值税517万元。

要求:(1)编制未来公司2016年自行建造办公大楼的会计分录

(2)编制未来公司出租办公大楼的有关会计分录

(3)编制未来公司出售投资性房地产的会计分录

第11题

某房地产开发公司(增值税一般纳税人),2019年4月发生如下业务:

(1)销售2016年3月开工建设的住宅项目,取得含税收入166000万元,从政府部门取得土地时支付土地价款78000万元。该项目选择简易计税方法计税。

(2)支付甲建筑公司工程价款,取得甲公司上月开具的增值税专用发票,注明金额12000万元,税额1200万元。

(3)出租一栋写字楼,合同约定租期为3年,每年不含税租金4800万元,每半年支付一次租金,本月收到2019年4月至9月租金,开具增值税专用发票,注明金额2400万元;另收办公家具押金160万元,开具收据。该业务适用一般计税方法。

(4)4月购进小轿车一辆,支付不含税价款20万元、增值税2.6万元,取得机动车销售统一发票。

(5)支付高速公路通行费,取得高速公路通行费电子发票,注明合计金额1.03万元。

已知:本月取得的相关凭证均在本月申报抵扣进项税额。2019年4月1日起,增值税原16%税率降为13%、原10%税率降为9%。

要求:根据上述资料回答下列问题:

(1)业务(1)应纳增值税。

(2)业务(2)准予从销项税额中抵扣的进项税额。

(3)业务(3)增值税销项税额。

(4)支付的高速公路通行费是否可以抵扣增值税?相关规定是什么?

(5)该公司4月应纳增值税。