题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司基期税前利润1 000万元,基期利息费用为400万元,假设与财务杠杆相关的其他因素保持变,则该公司计划期的财务杠杆系数为()。

A.2.5

B.1.67

C.1.25

D.1.88

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.2.5

B.1.67

C.1.25

D.1.88

答案

更多“某公司基期税前利润1 000万元,基期利息费用为400万元,假设与财务杠杆相关的其他因素保持变,则该公司计划期的财务杠杆系数为()。”相关的问题

更多“某公司基期税前利润1 000万元,基期利息费用为400万元,假设与财务杠杆相关的其他因素保持变,则该公司计划期的财务杠杆系数为()。”相关的问题

第1题

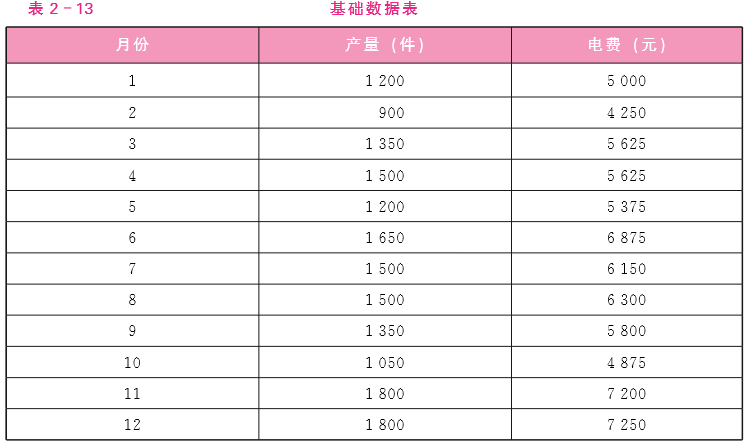

2. 某公司生产一种产品,20×3年和20×4年的有关资料如表2-12所示。 要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

第3题

A.465

B.470

C.475

D.500

第5题

A.3 750

B.1 900

C.3 850

D.2 850

第6题

第7题

A.5 340

B.3 090

C.3 075

D.3 105

第8题

某企业(增值税一般纳税人)20 1 8年经营业务如下: (1)取得销售货物收入1 600万元,特许权使用费收入1 00万元,国债利息收入50万元,取得财政部门规定专项用于科研并经国务院批准的财政性资金80万元; (2)销售费用95 0万元(其中包括业务宣传费3 00万元); (3)该企业于20 1 4年2月1日采取股权投资方式向境内某末上市的中小高新技术企业投资1 000万元; (4)营业外支出共计1 20万元,包括税收滞纳金1 0万元、非广告性质的赞助支出20万元、直接向贫困山区捐款70万元、银行罚息20万元。 49 已知:该企业在计算应纳税所得额时,广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 该企业下列收入中,应计入企业所得税应纳税所得额的是()。 该企业在计算20 1 8年度应纳税所得额时,下列关于业务宣传费准予扣除数额的表述中正确的是()。 若该企业为创业投资企业,则其采取股权投资方式向境内某未上市的中小高新技术企业进行投资,在计算20 1 8年应纳税所得额时,准予在税前扣除的数额是()。 该企业营业外支出中,准予在计算企业所得税税前扣除的是()。

A.销售货物收入1 600万元 B.特许权使用费收入1 00万元 C.国债利息收入50万元 D.取得财政部门规定专项用于科研并经国务院批准的财政性资金80万元 A.300万元 B.240万元 C.255万元 D.274.5万元 A.1 000万元 B.1000 *70% =700(万元) C.1000×60%=600(万元) D.1000×10%=1 00(万元) A.税收滞纳金1 0万元 B.非广告性质的赞助支出20万元 C.直接向贫困山区捐款70万元 D.银行罚息20万元

第9题

当一国来年贸易条件指数大于基期贸易指数100,说明该国的贸易条件改善。()

A.正确

B.错误

第11题

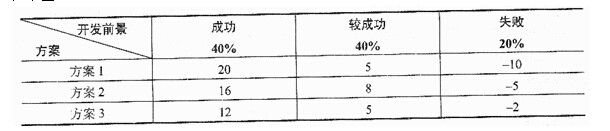

为获得最大的期望利润,该公司应选择 (62)

A.方案1

B.方案2

C.方案3

D.方案1或方案2