题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某项目的平均净利润为120万元,项目的经营期为15年,标准差为20万元,请问该项目第10年的净利润落在[60 ,180]之间的可能性是()

A.68.27%

B. 95.45%

C. 99.73%

D. 88.26%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.68.27%

B. 95.45%

C. 99.73%

D. 88.26%

答案

更多“某项目的平均净利润为120万元,项目的经营期为15年,标准差为20万元,请问该项目第10年的净利润落”相关的问题

更多“某项目的平均净利润为120万元,项目的经营期为15年,标准差为20万元,请问该项目第10年的净利润落”相关的问题

第1题

A.2.50

B.4.50

C.5.00

D.2.86

第2题

第3题

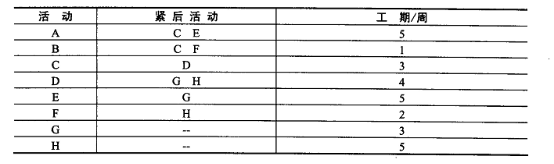

阅读下列说明,回答问题l至问题3.将解答填入答题纸的对应栏内。

【说明】

下表是某项目的工程数据,根据各个问题中给出的要求和说明,完成问题l至问题

3,将解答填入答题纸的对应栏内

【问题1】(4分)

【问题1】(4分)

请指出该项目的关键路径,并计算该项目完成至少需要多少周?假设现在由于外部

条件的限制,E活动结束3周后G话动才能开始:F括动开始5周后H活动才可以开始,

那么项目需要多长时间才能完成?

【问题2】(5分)

分别计算在没有外部条件限制和问题1中涉及的外部条件的限制下,活动B和G的

总时差和自由时差。

【问题3】(6分)

假设项目预算为280万元,项目的所有活动经费按照活动每周平均分布,并与具体

的项目无关,则项目的第一周预算是多少?项目按照约束条件执行到第10周结束时,项

目共花费200万元,共完成了A、B、C、E、F5项活动,请计算此时项目的PV、EV、

CPI和SPI。

第4题

A.2304

B.2360

C.2344

D.1320

第5题

A.10550

B.8950

C.1055

D.895

第6题

A.10550

B.8950

C.1055

D.895

第7题

A.固定资产年折旧为20万元

B.投产后1~6年每年净利润为20万元

C.投产后7~10年每年净利润为10万元

D.包括建设期在内的静态回收期为6年

第8题

111

131

140

125

第9题

A.300

B.124

C.78

D.166

第11题

A.-108

B.0

C.-116

D.-135